Valencia Bienes Raices

Porque Nosotros SI somos diferentes...

Valencia Bienes Raices

Porque Nosotros SI somos diferentes...

En nuestro BLOG conseguirás siempre información importante, util e interesante del medio inmobiliario

Mostrando artículos por etiqueta: hipoteca

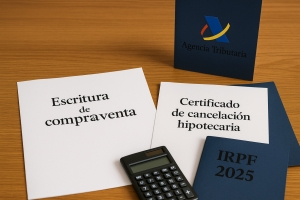

Miles de contribuyentes podrán recuperar hasta 1.300 euros en el IRPF por cancelar su hipoteca

Miles de contribuyentes podrán recuperar hasta 1.300 euros en el IRPF por cancelar su hipoteca

El TEAC corrige a Hacienda en los criterios por cancelar la hipoteca de una vivienda que se beneficiaba de la deducción por compra de vivienda habitual, vigente hasta 2013

El Tribunal Económico-Administrativo Central (TEAC) ha publicado una resolución en la que establece que la deducción en el IRPF por compra de vivienda habitual, que solo se mantiene para los inmuebles adquiridos antes del 1 de enero de 2013, también se puede aplicar sobre el importe destinado a la cancelación del préstamo hipotecario realizada con el dinero obtenido de la venta.

Así lo establece el órgano dependiente del Ministerio de Hacienda, que precisa, en una resolución para la unificación de criterio:

- que el inmueble haya sido efectivamente la vivienda habitual del contribuyente hasta el momento de la venta

- que se haya comprado antes de 2013

- que se hubiese aplicado la deducción en su momento

Según los argumentos del TEAC, adelantados por 'El País', aunque el dinero provenga de la venta, el destino de ese dinero es el mismo (en este caso pagar la hipoteca de la vivienda habitual), por lo que debe tener el mismo trato fiscal que si el contribuyente la cancelara con sus ahorros el día antes.

"Cuando un interesado que vende la que era su vivienda habitual y en la que hasta entonces vivía, cancela la cantidad restante del préstamo hipotecario que la gravaba utilizando para ello parte del importe que ha recibido como precio por su venta, ese interesado va a poder disfrutar de la deducción por inversión en la vivienda habitual", reza la resolución del TEAC.

La deducción por vivienda habitual en el IRPF, aunque se suprimió en 2013, sigue existiendo en un régimen transitorio para quienes compraron su vivienda antes del 1 de enero de 2013 y ya aplicaron la deducción en su día. Estos contribuyentes aún se puede deducir anualmente el 15% de lo pagado por la hipoteca de su vivienda (capital e intereses), con una base máxima de 9.040 euros por año, lo que supone una deducción máxima anual de 1.356 euros.

Hasta ahora el criterio de Hacienda era que podías deducir todas las cuotas pagadas y cancelaciones anticipadas mientras siguieras viviendo en dicha vivienda, pero una vez vendida, el derecho desaparecía ese mismo día, de tal manera que si usabas parte del dinero de la venta para cancelar la hipoteca pendiente, esa parte ya no contaba para la deducción.

Por tanto, en la práctica, Hacienda solo admitía deducciones hasta el día antes de la venta, de forma que si el contribuyente vendía el 1 de junio su vivienda habitual, solo podía incluir las cuotas pagadas hasta mayo y el importe destinado a la cancelación de la hipoteca hecha el mismo día de la venta, por ejemplo, ya no contaba para la deducción.

El caso concreto al que se refiere el TEAC es el de un contribuyente de Santa Cruz de Tenerife que vendió su vivienda en junio de 2018 y destinó parte de lo obtenido en la venta a cancelar lo que le restaba del préstamo hipotecario (10.202 euros). En la declaración del IRPF referida a ese año se aplicó la deducción máxima (15% sobre 9.040 euros), pero la Agencia Tributaria entendió que solo tenía derecho a la deducción sobre los 329 euros mensuales pagados hasta mayo (1.645 euros como máximo), el mes anterior a la venta.

Se pueden revisar los ejercicios no prescritos a partir de 2021

La plataforma de asesoría fiscal TaxDown ha indicado que como la resolución del TEAC es de octubre de 2025, se pueden revisar los ejercicios no prescritos, esto es, 2021, 2022, 2023 y 2024, solicitando una rectificación de la declaración del IRPF y la devolución si la Agencia Tributaria limitó la deducción o no incluyó la cancelación al vender la vivienda.

Para TaxDown, el nuevo criterio del TEAC corrige años de "interpretaciones demasiado rígidas" y puede suponer más de 1.000 euros de devolución adicional para quienes vendieron su vivienda y cancelaron la hipoteca en los últimos ejercicios.

(FUENTE Europa Press, David Marrero 10 Noviembre 2025, 1:24)

Etiquetas

Buscar

© Copyright 2026 Valencia Bienes Raices (VBR)

Desarrollo y Programación Ing. Marisol Castiñeiras C.

por VBR