Valencia Bienes Raices

Porque Nosotros SI somos diferentes...

Valencia Bienes Raices

Porque Nosotros SI somos diferentes...

En nuestro BLOG conseguirás siempre información importante, util e interesante del medio inmobiliario

Mostrando artículos por etiqueta: compra vivienda

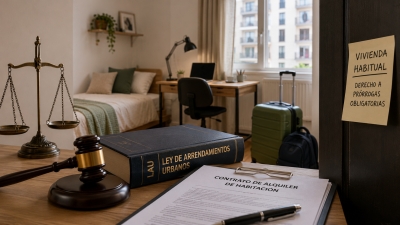

Así funciona comprar una casa con okupa y así se le puede echar

Así funciona comprar una casa con okupa y así se le puede echar

Al tener ocupantes ilegales, estas viviendas se venden más baratas, pero hay que tomar posesión. Te contamos todo lo que tienes que saber

En los últimos años, y ante el aumento de viviendas ocupadas en España, ha surgido un fenómeno curioso: cada vez más personas se plantean comprar casas con okupa, atraídas por su precio inferior al de mercado. Pero ¿es realmente una buena idea? ¿Qué debe tener en cuenta alguien que decide dar este paso? ¿Es fácil desalojar a los okupas?

Aumenta el número de viviendas con okupa en venta

Este tipo de operaciones existe y están aumentando. El volumen de viviendas sin posesión que se ofertan en venta creció un 4,6% en un solo trimestre, según un estudio publicado por idealista.

Muchos propietarios no tienen ni el tiempo ni el dinero ni el conocimiento para lidiar con un okupa (que puede ser violento) ni con la justicia (que es lenta), así que deciden poner su inmueble a la venta.

Como la casa viene con ‘bicho’, así se denomina a los okupas en argot, el precio de venta al ponerla en el mercado es inferior al que le correspondería. Aquí es donde puede haber una ganga... o no. Al fin y al cabo, lo que se está comprando es un problema.

“Existe un perfil de comprador especializado o con la capacidad —económica, jurídica o ambas— de enfrentarse a ese problema, y que ve en esta situación una oportunidad”, comenta Santiago Thomás de Carranza, socio director del despacho Thomás de Carranza Abogados.

¿Es buena idea comprar una casa okupada?

En opinión del experto, todo se reduce al precio y al análisis del riesgo. Comprar una vivienda ocupada implica, en muchos casos, adquirirla prácticamente a ciegas y sin hipoteca. En una compraventa habitual, el comprador visita la casa varias veces, comprueba su estado y evalúa posibles mejoras o reparaciones.

“En una vivienda ocupada eso no es posible: no se puede acceder al interior, lo que obliga a asumir el riesgo de que el inmueble esté deteriorado o requiera una rehabilitación de gran envergadura, algo que sucede con frecuencia”, señala Santiago.

Por ello es fundamental que el contrato de compraventa recoja esta situación. El vendedor no puede asumir responsabilidad alguna sobre el estado de conservación del inmueble, y esta limitación debe quedar claramente reflejada. Esa asunción de riesgo, lógica y legal, es lo que justifica la rebaja en el precio.

Además, antes incluso de comprar, es crucial analizar la situación de los ocupantes: ¿se trata de una sola persona, varias, una familia? ¿Hay menores? Esto importa porque determina los plazos. Los procedimientos para recuperar una vivienda pueden ser más largos si hay niños involucrados, y conviene tenerlo en cuenta desde el inicio.

“La presencia de menores influye significativamente en los tiempos. Es lógico: si se trata de una familia con hijos o en una situación considerada vulnerable, las administraciones y los jueces suelen actuar con mayor cautela. En muchos casos intervienen los servicios sociales para evaluar alternativas habitacionales, y también se tiene en cuenta si los menores están en periodo escolar antes de autorizar el desalojo. Todo esto puede prolongar los plazos”, indica Santiago.

Cómo comprar una vivienda con okupa y echarlo

Para que la inversión sea rentable, hay que conocer cómo actuar una vez adquirida la vivienda. “Lo habitual, según explican los profesionales que se dedican a este tipo de operaciones, es tratar de evitar conflictos innecesarios. Estos inversores suelen destinar una parte del dinero que han ahorrado en la compra —gracias al menor precio del inmueble ocupado— a negociar directamente con los ocupantes. En muchos casos, ofrecen una compensación económica a cambio de que abandonen la vivienda de forma voluntaria”, indica Santiago.

Sin embargo, este método no siempre funciona. El comprador debe ser consciente de que, si no se llega a un acuerdo con los okupas, la única vía posible es iniciar un proceso judicial. Y estos procedimientos pueden prolongarse entre un año y dos años, dependiendo de las circunstancias.

“Es fundamental valorar el riesgo en relación con el precio. Al coste de la compra hay que sumar posibles honorarios de abogados, gastos judiciales y, por supuesto, el coste de rehabilitar la vivienda una vez recuperada”, aconseja el abogado.

En definitiva, son operaciones que no deben afrontarse a la ligera, aunque es cierto que existe oferta y demanda, y pueden aparecer oportunidades interesantes para quienes están dispuestos a asumir el riesgo.

(Fuente idealista.com Eduardo G. Martínez (Colaborador de idealista news)

¿Cuánto hay que tener ahorrado para comprar una VPO?

¿Cuánto hay que tener ahorrado para comprar una VPO?

Existen bonificaciones tanto en los tributos a pagar como en los préstamos hipotecarios de aquellas personas que adquieran viviendas protegidas

Para la compra de una casa hay que tener ahorrado un 30% del precio de venta. El 20% para la concesión de la hipoteca, ya que los bancos suelen financiar el 80%, y el 10% para pagar los impuestos correspondientes. Pero ¿y si la vivienda a comprar es una VPO nueva o usada? Cuánto habría que tener ahorrado. Te lo mostramos.

¿Qué es una VPO o una vivienda protegida?

Antes de nada, es importante señalar que existen diferentes tipos de viviendas protegidas. Todas ellas están pensadas para proporcionar una vivienda asequible a aquellas personas que de otro modo no podrían comprar o alquilar una casa, aunque los precios han subido considerablemente en los últimos años. Las hay de distintos tipos, en función de si la promoción de las mismas es pública o privada y de su precio, así como de si están en régimen de alquiler o de compra.

Una vivienda se considera protegida cuando la comunidad autónoma en la que se encuentra verifica que cumple con una serie de características sobre dimensiones máximas, diseño, habitabilidad, destino, uso, calidad y precio máximo (de venta o alquiler). Para ello, han de obtener la “calificación provisional” del proyecto y posterior “calificación definitiva” de la casa terminada. A cambio de su construcción, el promotor obtiene del estado y de las CCAA una serie de ayudas que compensan la limitación de precio máximo al que se pueden vender o alquilar.

Para poder acceder a este tipo de casas hay que inscribirse como demandante de vivienda protegida, algo que se puede hacer a través de la Oficina de Vivienda de cada municipio, y cumplir una serie de requisitos, que varían según la CCAA. Por ejemplo, generalmente hay que no superar cierto umbral de ingresos y no ser titular de otra vivienda.

¿Hay que pagar impuestos para comprar una VPO?

Al adquirir una vivienda usada, los compradores deben pagar el Impuesto de Transmisiones Patrimoniales (ITP), cuyo porcentaje varía entre el 6% y el 10%, dependiendo de la comunidad autónoma. En el caso de las viviendas de obra nueva, el impuesto aplicable en todo el territorio español es el IVA (Impuesto sobre el Valor Añadido), que asciende al 10%, junto con el 1,5% correspondiente al Impuesto sobre Actos Jurídicos Documentados (IAJD).

Ahora bien, ¿qué ocurre con las viviendas de protección oficial (VPO)? ¿Se aplican los mismos tributos? Sí, hay que abonar estos impuestos, pero hay bonificaciones. Recordemos que la función de las viviendas protegidas es proporcionar un hogar a personas con pocos recursos.

IVA en viviendas de protección oficial

Las viviendas nuevas calificadas como VPO disfrutan de un tipo de IVA reducido, pasando del 10% general al 4%. Esto supone un ahorro significativo para los compradores, ya que la carga impositiva se reduce a menos de la mitad. Asimismo, el IAJD también suele contar con bonificaciones que varían en función de la comunidad autónoma.

ITP en viviendas de protección oficial

Para la compra de viviendas de protección oficial de segunda mano, muchas comunidades autónomas establecen un tipo impositivo reducido en el ITP, que oscila entre el 4% y el 7%, facilitando así la adquisición de este tipo de inmuebles

¿Y las hipotecas?

Las hipotecas para la compra de pisos protegidos tienen ventajas frente a los préstamos hipotecarios convencionales. Uno de los principales beneficios es la aplicación de un interés más bajo, lo que reduce el coste total de la hipoteca.

Además, estos préstamos suelen incluir un periodo de carencia, permitiendo a los compradores pagar intereses solo durante los primeros años, y disponen de un plazo de amortización más extenso. A veces existe ausencia de comisiones de apertura y de cierre, lo que facilita aún más el acceso a la financiación.

Este tipo de hipotecas suelen estar respaldadas por acuerdos entre entidades bancarias y administraciones públicas, con el objetivo de hacerlas más accesibles para aquellas personas con ingresos bajos, que podrían tener dificultades para afrontar cuotas elevadas. Asimismo, en algunas ocasiones se puede conceder financiación por encima del 80% del valor del inmueble cuando se trata de una vivienda protegida.

Los gastos asociados a la compra de VPO

Además de los anteriores, hay que sumar otra serie de gastos. Uno de ellos es la formalización de la escritura de compraventa y la hipoteca ante notario, cuyo coste suele oscilar entre 500 y 1.000 euros. Antes de conceder el préstamo, el banco exige una tasación del inmueble para determinar su valor, cuyo coste puede moverse entre 160 y 400 euros, en función de las características de la casa protegida.

Cuántos ahorros se necesitan para comprar una VPO

Teniendo en mente lo anterior, ¿cuánto dinero habría que tener ahorrado para comprar una VPO? Veamos una serie de ejemplos con casas de distintos precios:

Ejemplo ahorro VPO nueva y usada de 100.000 euros

|

|

VPO de obra nueva |

VPO de segunda mano |

|

Precio de la vivienda |

100.000€ |

100.000€ |

|

Impuestos compraventa |

4.000€ (4% IVA) |

Entre 4.000€ y 7.000€ (4% a 7% de ITP según CCAA) |

|

Importe para entrada |

20.000€ (20%) |

20.000€ (20%) |

|

Gastos de registro, gestoría y notaría |

1.000€ |

1.000€ |

|

TOTAL |

25.000€ |

Entre 25.000€ y 28.000€ |

Habrá que sumar los gastos de tasación, que pueden ir desde 100-150 euros a 400 euros.

Ejemplo ahorro VPO nueva y usada de 120.000 euros

|

|

VPO de obra nueva |

VPO de segunda mano |

|

Precio de la vivienda |

120.000€ |

120.000€ |

|

Impuestos compraventa |

4.800€ (4% IVA) |

Entre 4.800€ y 8.400€ (4% a 7% de ITP según CCAA) |

|

Importe para entrada |

24.000€ (20%) |

24.000€ (20%) |

|

Gastos de registro, gestoría y notaría |

1.000€ |

1.000 |

|

TOTAL |

29.800€ |

Entre 29.800€ y 33.400€ |

Habrá que sumar los gastos de tasación, que pueden ir desde 100-150 euros a 400 euros.

Ejemplo ahorro VPO nueva y usada de 200.000 euros

|

|

VPO de obra nueva |

VPO de segunda mano |

|

Precio de la vivienda |

200.000€ |

200.000€ |

|

Impuestos compraventa |

8000.00€ (4% IVA) |

Entre 8.000€ y 14.000 (4% a 7% de ITP según CCAA) |

|

Importe para entrada |

40.000€ (20%) |

40.000€ (20%) |

|

Gastos de registro, gestoría y notaría |

1.000€ |

1.000€ |

|

TOTAL |

49.000 |

Entre 49.000 € y 55.000€ |

Habrá que sumar los gastos de tasación, que pueden ir desde 100-150 euros a 400 euros.

( fuente idealista.com 11032025)

Etiquetas

Buscar

© Copyright 2026 Valencia Bienes Raices (VBR)

Desarrollo y Programación Ing. Marisol Castiñeiras C.

por VBR